Koszty Jakości jako kluczowy element zarządzania przedsiębiorstwem

Koszty Jakości jako kluczowy element zarządzania przedsiębiorstwem

W ujęciu strategicznym zapewnienie najlepszej jakości produktów i usług to przewaga na tle konkurencji, a także cel priorytetowy nowoczesnych przedsiębiorstw. Można to osiągnąć poprzez wdrożenie systemu zarządzania jakością, który wprowadza szereg mechanizmów zwiększających efektywność przedsiębiorstwa, pomaga również skutecznie monitorować koszty jakości .

Zapewnienie jakości produktów jest związana z poniesieniem kosztów, gdyż niemożliwe jest spełnienie wymagań klientów bez nakładów finansowych. Proces definiowania, monitorowania, kategoryzowania i analizy tych kosztów nazywamy Kosztami Jakości (KJ).

Celem artykułu jest analiza podejścia do kosztów jakości, zostaną w nim omówione podstawy zarządzania kosztami jakości, rodzaje tych kosztów oraz przykładowe modele obliczeniowe.

Podstawy zarządzania kosztami jakości

Zarządzanie kosztami jakości obejmuje planowanie, kontrolę i optymalizację wydatków związanych z utrzymaniem wysokiego standardu jakości produktów lub usług. Poniżej są przedstawione podstawowe elementy zarządzania kosztami jakości:

Zapobieganie kosztom jakości

Skupienie się na eliminowaniu bądź minimalizowaniu błędów i problemów już na etapie projektowania i planowania.

Inwestowanie w szkolenia pracowników, aby poprawić ich umiejętności i świadomość jakościową.

Stworzenie efektywnych procedur i standardów, aby unikać potencjalnych problemów.

Kontrola kosztów związanych z oceną jakości

Regularne przeglądy i kontrole jakości, aby wykrywać ewentualne defekty lub niedociągnięcia.

Skuteczne systemy monitorowania i pomiaru jakości, aby szybko reagować na wszelkie odchylenia od standardów.

Zarządzanie ryzykiem jakościowym

Identyfikacja potencjalnych zagrożeń dla jakości i wdrożenie działań zapobiegawczych.

Reakcja na sytuacje awaryjne w zakresie jakości, aby ograniczyć skutki negatywne.

Pomiar efektywności

Opracowanie wskaźników jakościowych i ilościowych do pomiaru skuteczności systemu zarządzania jakością.

Regularne przeglądy wyników i dostosowywanie działań w celu ciągłego doskonalenia.

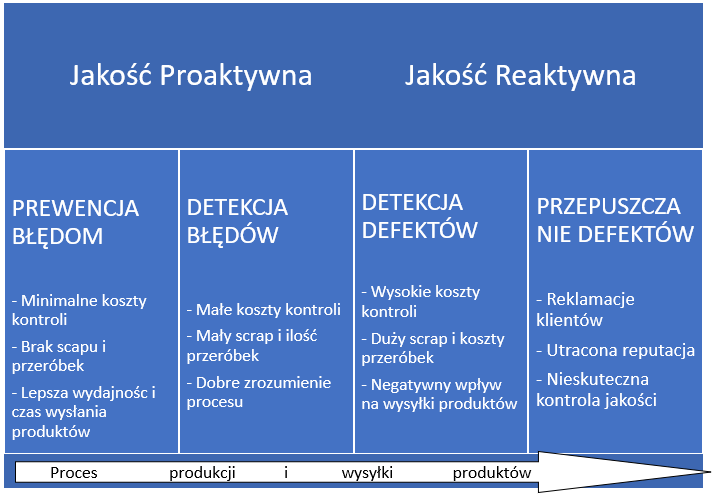

Zarządzanie kosztami jakości opiera się na zrównoważonym podejściu, które obejmuje zarówno aspekty zapobiegania problemom, jak i kontrolę kosztów związanych z oceną jakości. Ciągłe doskonalenie i reakcja na zmiany w otoczeniu biznesowym są kluczowe dla skutecznego zarządzania kosztami jakości. Ważnym aspektem jest proaktywne podejście do jakości, wdrożenie systemów wczesnego wykrywania i detekcji błędów, co w następstwie pozwala na uniknięcie błędów i reklamacji od klienta. Takie postępowanie zostało zilustrowane na poniższym schemacie.

Rys. 1. Schemat ilustrujący proaktywne i reaktywne podejście do jakości

Klasyfikacja kosztów jakości

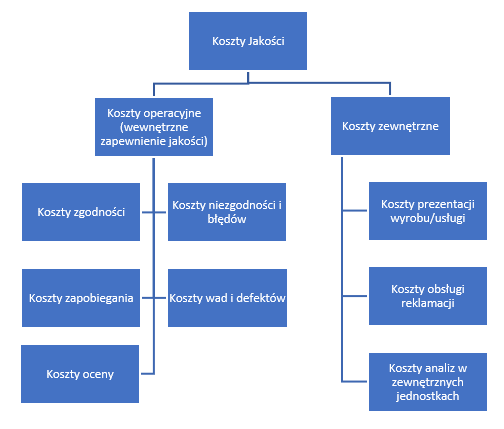

Rachunek kosztów jakości stanowi ważny element poprawy jakości oraz jest częścią składową rachunku ekonomicznego przedsiębiorstwa. Prowadzenie rzetelnego rachunku kosztów jakości pozwala na uzyskanie wiedzy, jak duże nakłady finansowe są przeznaczane na zapewnienie jakości. Bardzo ważna jest odpowiednia klasyfikacja kosztów jakości, która odpowiednio prowadzona pokazuje, w jakich obszarach ponosimy największe jak i najmniejsze koszty. Taka analiza powinna być bodźcem do redukcji kosztów jakości, gdyż zapewnia dane, jakie koszty są ponoszone na poszczególne elementy systemu, np.: koszty zapobiegania, koszty błędów, reklamacji, kontroli itd. Na poniższym schemacie został przedstawiony przykładowy podział kosztów jakości, oczywiście może on być odpowiednio dostosowany do profilu danego przedsiębiorstwa.

Rys. 2 Podział kosztów jakości według normy ISO 9004

Przeanalizujmy teraz bardziej szczegółowo jakie elementy wchodzą w skład poszczególnych kategorii:

KOSZTY OPERACYJNE

Koszty zgodności – koszty związane z walidacjami, kwalifikacjami, zlecenia na pomiary potwierdzające zgodność produktu z wymaganiami klienta, również koszty badań i analiz.

Koszty zapobiegania – koszty rozwiązań i systemów zapobiegających powstawania błędów i defektów, na procesie produkcyjnym mogą to być koszty fixtur, rozwiązań Poka Yoke, koszty wdrożenia SPC. Również są to koszty nadzoru nad sprzętem kontrolno-pomiarowych (kalibracja) oraz oceny dostawców, oraz projekty i programy poprawy jakości. Do tej kategorii możemy zaliczyć koszty szkoleń, koszty audytów systemu jakości oraz specjalistycznego sprzętu i badań porównawczych.

Koszty oceny – koszty pomiarów krytycznych parametrów i funkcji, koszty kontroli w procesie i kontroli wyrobu gotowego, koszty zakupu i utrzymania sprzętu pomiarowego

Koszty powstałych wad i defektów – koszty naprawy, serwisu, złomowania wadliwych produktów i komponentów,

Koszty niezgodności i błędów – koszty analizy przyczyn, oceny i weryfikacji, ponownej kontroli, ponownego szkolenia, dostosowania procesu produkcyjnego

Koszty obsługi reklamacji – koszty analizy przyczyny i wprowadzenia działań korygujących, koszty naprawy u klienta, bądź dostarczenia zamiennika. W tej kategorii mogą się również pojawić koszty wypłaconego odszkodowania,

Koszty analiz w zewnętrznych jednostkach — koszty zlecanych analiz i badań specjalnych w akredytowanych laboratoriach, koszty wysyłania próbek do testów.

Należy jeszcze wspomnieć o kosztach nieskategoryzowanych powyżej, lecz niemniej mogących się pojawić w szczególnych warunkach:

Koszty przekroczenia wymagań – wiążą się z ponoszeniem dodatkowych kosztów związanych z zapewnieniem wyższej jakości niż wymaganie klienta, np.: zawężona specyfikacja, zgodność z normą, której klient bezpośrednio nie wymaga,

Koszty utraconych korzyści – reklamacje i problemy jakościowe mogą powodować utratę klienta, a to skutkuje stratą przychodów.

Rachunek i analiza kosztów jakości (RKJ)

Rachunek kosztów jakości jest prowadzony w celu oceny efektywności zarządzania jakością oraz stworzenia podstaw do redukcji kosztów jakości. Takie działania polegają na podziale kosztów jakości wg przyjętej klasyfikacji oraz analizie głównych pozycji generujących najwyższe koszty jakości, można do tego celu wykorzystać analizę Pareto-Lorenza.

Rachunek kosztów jakości obejmuje działania polegające na:

Ewidencjonowaniu, czyli księgowym ujęciu kosztów jakości, należy wziąć pod uwagę wszystkie koszty jakości w całym cyklu produkcyjnym od projektowania poprzez produkcję i finalnie wysyłkę do klienta,

Obliczaniu, czyli podziale kosztów na poszczególne grupy wg klasyfikacji. Jest to bardzo ważny krok, gdyż poprawne obliczenia są wejściem do procesu analizy kosztów jakości. Do tego celu należy stworzyć bazę informacyjną, jako centralne miejsce zbierania danych, które następnie są poddawane analizie,

Analizie kosztów jakości w poszczególnych grupach, odniesienie do poziomu sprzedaży lub zapasów magazynowych. Elementem analizy jest zrozumienie trendów kosztów jakości, wykorzystując analizę przyczynowo-skutkową.

Sterowaniu kosztami jakości, czyli planowaniu, regulowaniu i kontrolowaniu poziomu kosztów jakości

Prowadzeniu porównań między okresami rozliczeniowymi, również może to być porównanie do innych przedsiębiorstw z danego sektora (tzw. benchmarking).

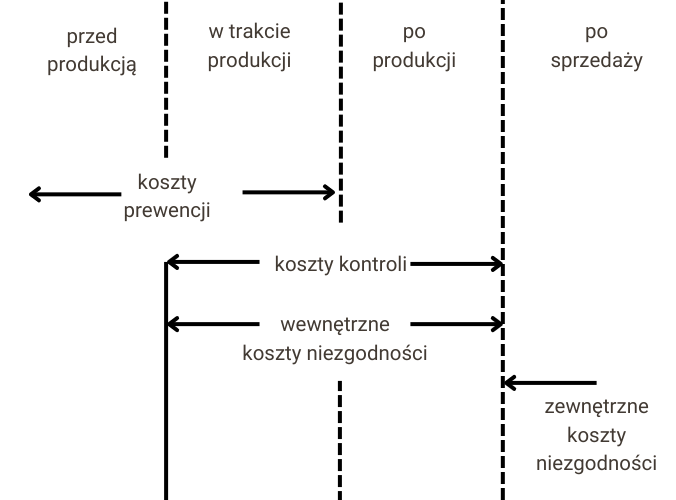

Rys 3. Miejsce powstawania kosztów jakości na poszczególnych etapach realizacji wyrobu

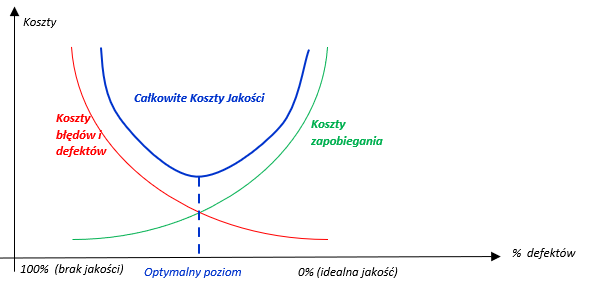

Poniżej przedstawiona krzywa kosztów jakości definiuje optymalny punkt całkowitych kosztów jakości, jest to sytuacja kiedy zostają osiągnięte minimalne koszty błędów i defektów oraz koszty zapobiegania, a jednocześnie mamy optymalny poziom jakości. Jeśli rachunek kosztów jakości wskazuje, że jesteśmy po lewej stronie wykresu to wtedy mamy wysokie koszty błędów i defektów, znaczy to, że musimy wprowadzić działania korygujące i zapobiegawcze, aby zmniejszyć ilość tych negatywnych kosztów. Będą z kosztami jakości po prawej stronie wykresu mamy znacznie lepszą sytuację, gdyż jest mało błędów i defektów, natomiast jest to związane z dużym nakładem na koszty zapobiegania. Czyli mówiąc krótki mamy osiągniętą bardzo dobrą jakość, lecz dużo nas to kosztuje.

Na podstawie tych dwóch opisanych sytuacji wyraźnie widać, że najlepiej tak sterować rachunkiem kosztów jakości, aby zachować równowagę między kosztami błędów i defektów i kosztami zapobiegania.

Rys. 4. Krzywa kosztów jakości

Operatywnym celem prowadzenia rachunku i analizy kosztów jakości jest zdefiniowanie obszarów, w których koszty jakości można zmniejszyć, a nawet wyeliminować, lecz nie powinno się to odbywać poprzez pogorszenie jakości dostarczanych produktów/usług do klientów. Oczekiwanym stanem docelowym jest minimalny, a zarazem optymalny poziom kosztów jakości, który zapewnia odpowiednią jakość produktów. Do osiągnięcia tego celu należy w pełni rozumieć wpływ poszczególnych kategorii kosztów jakości (wejść) na jakość wyrobu (wyjście).

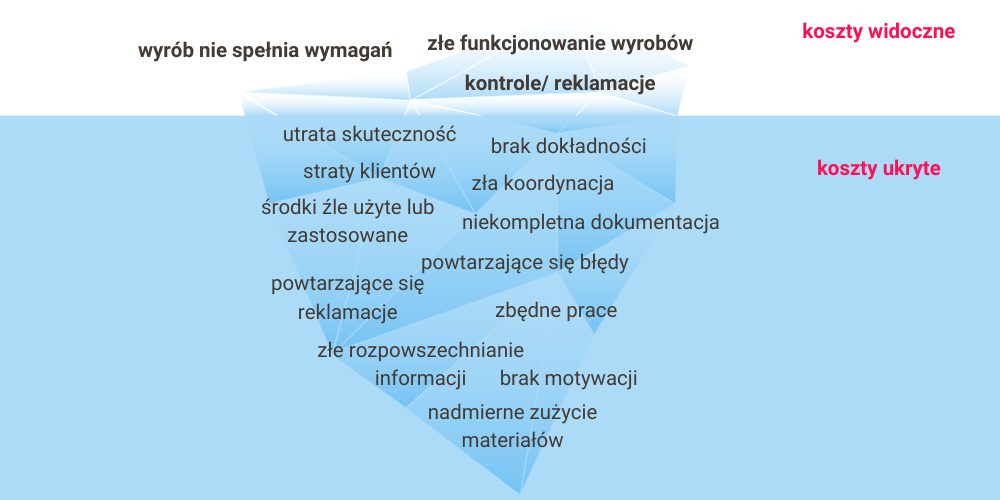

Podczas wyliczania kosztów jakości w przedsiębiorstwie najczęściej szybko zauważamy koszty jakości wynikające ze złego funkcjonowania wyrobów, które zostały już poniesione i nie ma już możliwości ich uniknąć. Jest to jednakże wierzchołek góry lodowej, prezentowanej na rys. 5. Koszty pozostałe, związane z niewłaściwą organizacją pracy czy utratą klientów, są ukryte przed naszym wzrokiem, gdyż często nie są one poddawane analizie, bądź nawet nie jesteśmy w pełni ich świadomi.

Rys. 5. Góra lodowa kosztów jakości

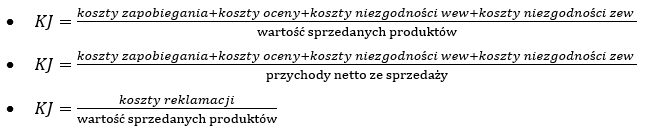

Przykładowe wskaźniki i modele obliczeniowe

Wskaźniki służące do liczenia kosztów jakości w głównej mierze powinny być źródłem pełnej i rzetelnej informacji na temat kategorii kosztów jakości i przypisanym im konkretnym kosztom, także z uwzględnieniem trendów w stosunku do poprzednich okresów rozliczeniowych. Dodatkowo powinny one także umożliwiać kierownictwu identyfikację obszarów wymagających specjalnej uwagi oraz potrzeby ustalenia planów poprawy.

Przykładowa ogólna budowa wskaźników kosztów jakości:

Udział kosztów jakości w kosztach ogólnych kosztach przedsiębiorstwa

Udział kosztów jakości w przychodach ze sprzedaży

Wskaźniki kosztów jakości poszczególnych kategorii mogą wyglądać następująco:

Wskaźniki i modele obliczeniowe powinny być dopasowane do profilu produkcyjnego przedsiębiorstwa, aktualnego poziomu jakości, a przede wszystkim powinny one być na adekwatnym poziomie szczegółowości. Najważniejszym aspektem jest poprawne zrozumienie rachunku kosztów jakości oraz zbudowany plan reakcji pozwalający na redukcję wybranych elementów kosztów jakości.

Podsumowanie

Operatywnym celem prowadzenia rachunku kosztów jakości jest finalna odpowiedź na pytanie, które koszty można zmniejszyć lub nawet wyeliminować. Znajomość kosztów jakości pozwala uruchomić w odpowiednim czasie działania korygujące w kierunku ich zmniejszenia, a usprawnienie procesów przyczynia się do obniżenia kosztów własnych. Z kolei zmniejszenie kosztów jakości i obniżenie kosztów własnych spowodują wzrost zysków.

Obliczanie kosztów jakości przynosi szereg korzyści dla organizacji. Oto najważniejsze z nich:

Poprawa Rentowności – skuteczne zarządzanie kosztami jakości może przyczynić się do zwiększenia rentowności firmy poprzez minimalizację kosztów związanych z wadliwymi produktami, reklamacjami klientów, naprawami i gwarancjami.

Zwiększenie Lojalności Klienta – Wysoka jakość produktów prowadzi do zadowolenia klientów, co z kolei przekłada się na większą lojalność i powtarzalność zakupów.

Ochrona Marki – dobre zarządzanie jakością pomaga utrzymać pozytywny wizerunek marki, co jest kluczowe dla zdobywania zaufania klientów.

Redukcja Kosztów Naprawczych – poprzez inwestycje w zapobieganie błędom na etapie produkcji można znacząco zmniejszyć koszty związane z naprawami i gwarancjami.

Zwiększenie Efektywności Procesów – analiza kosztów jakości może pomóc zidentyfikować obszary generujące błędy i defekty

Zoptymalizowane Zasoby – świadomość kosztów jakości pozwala na bardziej skuteczne alokowanie zasobów, koncentrując się na obszarach, które mają największy wpływ na jakość produktu.

Łatwiejsze Zarządzanie Ryzykiem – analiza kosztów jakości umożliwia identyfikację potencjalnych zagrożeń dla jakości i umożliwia podjęcie działań prewencyjnych, zmniejszając ryzyko wystąpienia problemów.

Skuteczne obliczanie kosztów jakości przyczynia się do lepszej wydajności, zwiększonej konkurencyjności i utrzymania długoterminowego sukcesu firmy na rynku.

Wyposażeni w szerokie doświadczenie w postaci solidnej kompetencji inżynierskich i menadżerskich dzielimy się z Tobą swoją wiedzą. Być może zainspirujemy Cię do spróbowania swoich sił w dziedzinie zarządzania projektami bądź zarządzania jakością, a Ty być może zdecydujesz się postawić na Akademię Jakości. Gwarantujemy, że warto!